I 2021 fortsetter vi å fordype reformen av forsyningssiden av stålrørindustrien for strukturelle stål i landet vårt, fremmer transformasjonen av den grønne lavkarbonindustrien og gjør store endringer i landets industripolitikk, implementerer kontroll over kapasitet og produksjon, avskaffer alle ståleksportavgiftsrabatter, med mål om å oppnå dobbelt karbon, håndterer endrede etterspørselssituasjoner både hjemme og i utlandet, prøver å overvinne de opprinnelige materialprisenes høye vanskeligheter, tar hensyn til miljøvernfaktorer som en betydelig økning i kostnadene, realiserer utviklingen av høy kvalitet for å "redusere kvantitet og forbedre kvaliteten", stabiliserer den generelle driften av industrien, møter nedstrøms ståletterspørsel og sikrer fortsatt gjenoppretting av den nasjonale økonomien. Dette har bidratt positivt.

1 Stålrørproduksjon og tilsynelatende forbruk i Kina

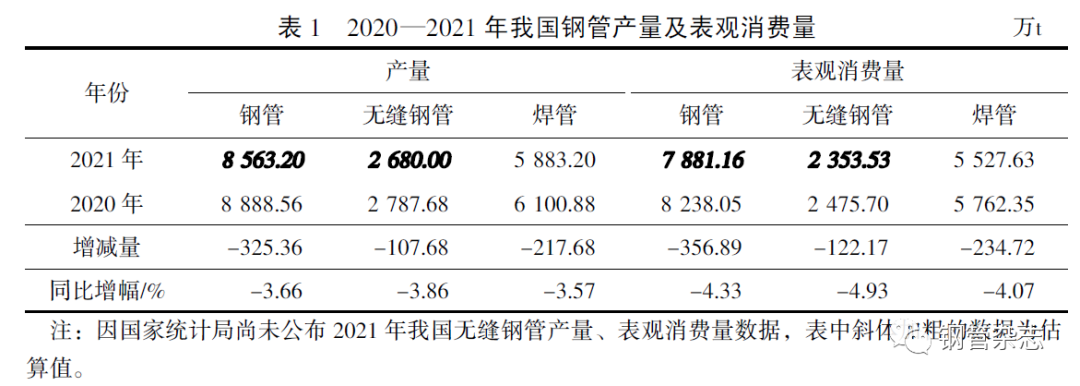

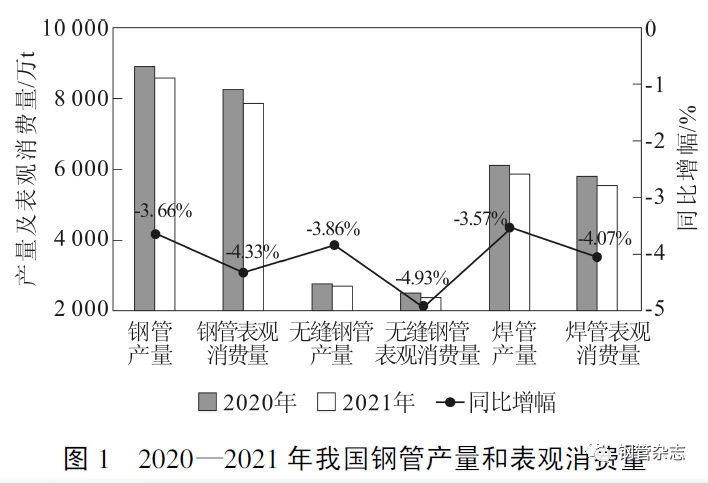

I følge data om produksjon av sveisede rør publisert av National Bureau of Statistics og Steel Pipe Branch basert på produksjonsdata fra medlemsbedriftene for å estimere produksjonsdataene for sømløse stålrør, var den nasjonale stålrørsproduksjonen fra januar til desember 2021 på 853,62 millioner tonn, en nedgang på 3,66 %. Det tilsynelatende forbruket var 78 811 600 tonn, en nedgang på 4,33 % fra året før. Blant disse var produksjonen av sveisede rør på 58,832 millioner tonn, en nedgang på 3,57 % fra året før. Det tilsynelatende forbruket var 55,2763 millioner tonn, en nedgang på 4,07 % fra året før. Den estimerte produksjonen av sømløse stålrør er 26,80,00 millioner tonn, en nedgang på 3,86 % fra året før. Det tilsynelatende forbruket var 23,5353 millioner tonn, en nedgang på 4,93 % fra året før. Det kan sees at Kinas produksjon og tilsynelatende forbruk av stålrør, sømløse stålrør og sveisede rør gikk ned år etter år i 2021. Produksjonen og det tilsynelatende forbruket av stålrør i Kina i 2020–2021 er vist i tabell 1 og figur 1.

Fra statistisk dataanalyse ser det ut til at den kinesiske stålrørsindustrien generelt sett gikk knirkefritt i første halvdel av 2021, men produksjonsveksten ser ut til å være liten. Sammenlignet med den internasjonale jernmalmprisen steg de kraftig i mai, og rør- og plateprisene steg kraftig, noe som har presset stålprisene kraftig. Dette har imidlertid ført til en større innvirkning på nedstrømsindustrien og svekket etterspørselen. I tillegg har stålindustriens tilstand redusert behovet for råstålproduksjon, noe som også har påvirket noen bedrifter, slik at Kinas stålrørsproduksjon falt med et visst intervall i 2021.

2. Priser på stålrør i Kina

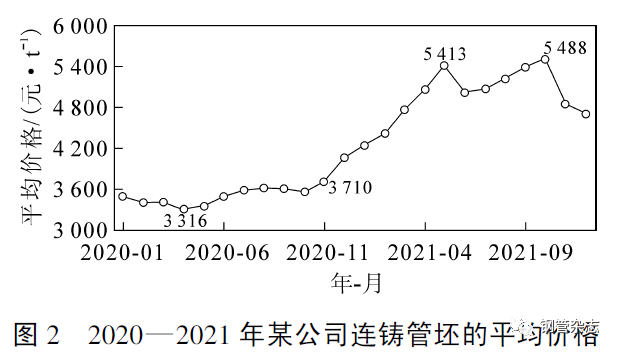

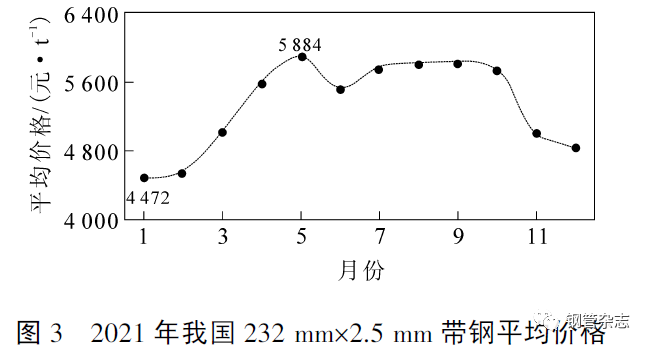

Siden november 2020, på grunn av den kraftige prisøkningen på viktige råvarer som jernmalm, har prisene på billet- og båndstål i Kina økt kraftig, som vist i figur 2-3, samt prisene på stålrør.

图

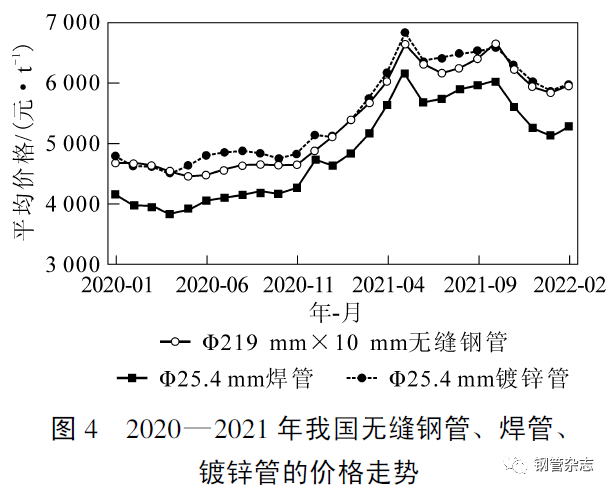

Prisutviklingen for sømløse stålrør, sveisede rør og galvaniserte rør i Kina fra 2020 til 2021 er vist i figur 4. Blant disse økte prisen på φ 219 mm × 10 mm spesifikasjoner for sømløse stålrør raskt fra november 2020, prisen steg fra 4645 yuan til 6638 yuan i mai 2021 (er pristoppen siden 2008), opp nesten 2000 yuan, opp 42,9%. Etter mai 2021 falt prisen tilbake til 6160 yuan i juli, ned nesten 500 yuan, og steg deretter til 6636 yuan i oktober (den nest høyeste), og falt deretter til 5931 yuan i desember. Prisen har svingt på et høyt nivå siden begynnelsen av året.

Året 2021 er det beste året for Kinas stålindustri siden 2008, med betydelig forbedrede bransjefordeler. Imidlertid har stålrør, som et av produktene i jern- og stålindustrien, ikke blitt like mye forbedret som plate, stang, tråd og profil. Årsakene er som følger: For det første, selv om prisen på stålrør har steget kraftig, har ikke prisen på stålrør steget til det høye nivået på grunn av påvirkningen fra lav oljepris og lav anbudspris på oljebrønnrør. Prisutviklingen for sømløse stålrør, galvaniserte plater, varmvalsede plater og armeringsjern i Kina fra april 2020 til januar 2022 er vist i figur 5. Det kan sees at prisen på galvaniserte plater i 2021 er betydelig høyere enn for sømløse stålrør på 300~750 yuan, og prisen på de to variantene i andre år er høy og lav, vanligvis svingende rundt 200 yuan. For det andre, på grunn av den kraftige økningen i råvarepriser og hjelpematerialer, holder prisforskjellen mellom stålrør og billet seg på nivået fra 2020, og fortjenestemarginen på produktene har ikke blitt vesentlig forbedret. Spesielt for oljebrønnrørproduksjonsbedrifter, som er påvirket av den lave oljeprisen og den lave anbudsprisen på oljebrønnrør, er det vanskelig å drive virksomheten sin. De fleste bedrifter er på grensen til liten fortjeneste eller tap, og individuelle bedrifter går fortsatt med tap.

I 2021 justerte staten eksportskatteavdraget for stålprodukter to ganger, slik at skatterabattsatsen gikk tilbake til null, men eksportvolumet av stålrør ble ikke redusert, men økt. Hovedårsakene er som følger: for det første, på grunn av virkningen av COVID-19, har noen utenlandske stålrørsbedrifter ikke gjenopptatt produksjonen helt, og markedet har vært mangelvare en periode, og de internasjonale stålrørsprisene har steget kraftig (prisene på noen eksporterte produkter er høyere enn innenlandske). For det andre er eksportbedrifter bekymret for at landene som følger opp, vil øke tollsatsene på eksportprodukter, slik at økningen og styrken på eksporten øker betydelig. Eksportvolumet i fjerde kvartal økte betydelig. I desember 2021 var Kinas stålrøreksport 160,44 % av gjennomsnittet for de foregående 11 månedene. Spesielt var eksporten av sømløse stålrør i desember 531 000 tonn, 203,92 prosent av den gjennomsnittlige eksporten på 260 400 tonn i de første 11 månedene. Denne trenden fortsatte inn i første kvartal 2022.

3.2 Viktigste eksportvarer

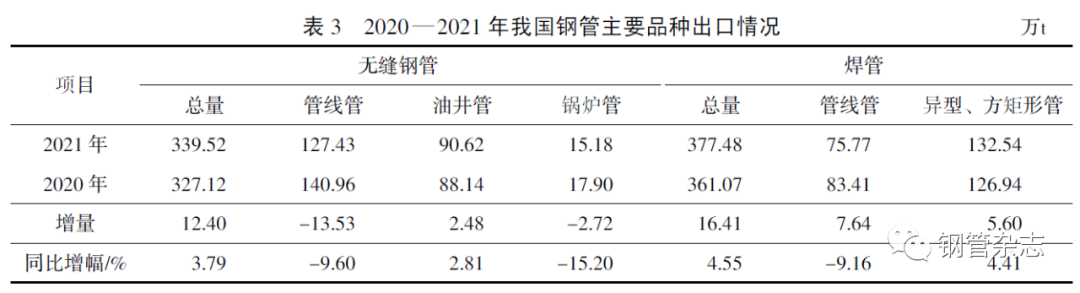

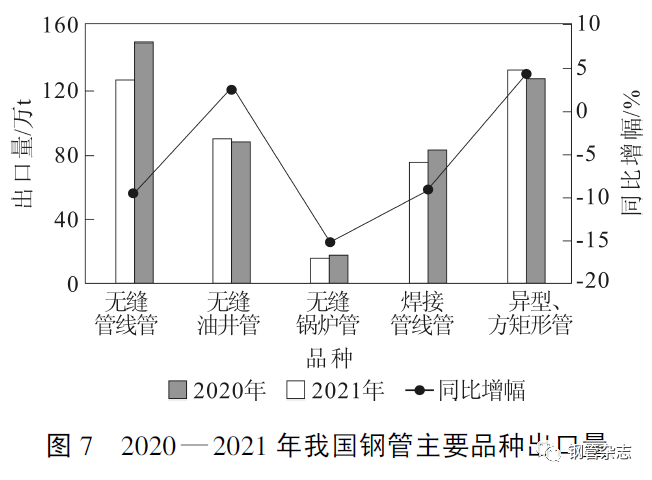

Ifølge data utgitt av Kinas tollvesen, eksporterte Kina sømløse stålrør 3,3952 millioner tonn i 2021, en vekst på 3,79 % fra året før. Blant disse var eksporten av sømløse rørledninger 1,2743 millioner tonn, en nedgang på 9,60 % fra året før. Eksporten av sømløse oljebrønnrør var 906 200 tonn, en oppgang på 2,81 % fra året før. Eksporten av sømløse kjelerør var 151 800 tonn, en nedgang på 15,22 % fra året før. Eksporten av sveisede rørledninger var 757 700 tonn, en nedgang på 9,16 % fra året før. Eksporten av sveisede spesialformede og firkantede rektangulære rør var 1 325 400 tonn, en oppgang på 4,41 % fra året før. I 2021, på grunn av virkningen av den globale COVID-19-epidemien og innenlandske eksportavgiftsrabatter, falt eksportvolumet av Kinas tre hovedtyper av sømløse rør, sømløse kjelerør og sveisede rør betydelig. Se tabell 3 og figur 7 for eksport av de viktigste stålrørstypene i Kina i 2020–2021.

3. Import og eksport av stålrør i Kina

3.1 Import- og eksportvolum og pris

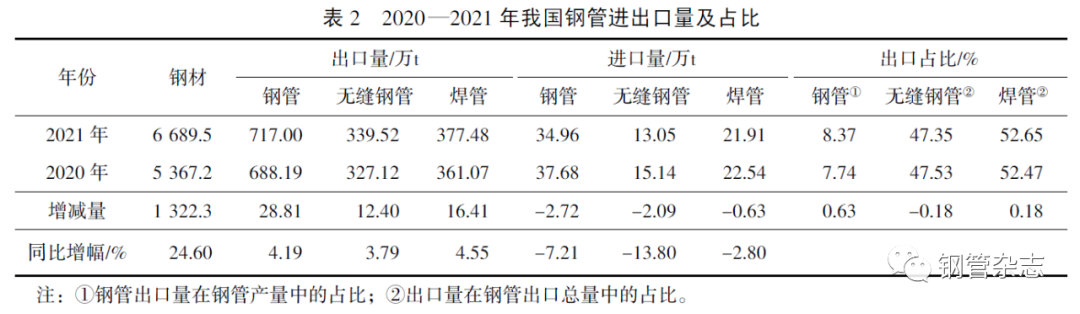

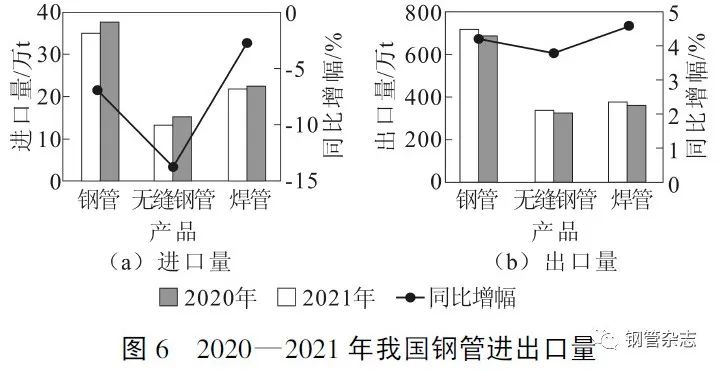

Ifølge data utgitt av General Administration of Customs, importerte Kina stålrør på 349 600 tonn i 2021, en nedgang på 7,21 %. Den gjennomsnittlige importprisen var 3824 dollar/t, en oppgang på 12,71 % fra året før. Blant disse importerte vi sømløse stålrør på 130 500 tonn, en nedgang på 13,80 %. Den gjennomsnittlige importprisen var 5769 dollar/t, en oppgang på 13,32 % fra året før. Importerte sveisede rør var 219 100 tonn, en nedgang på 2,80 %. Den gjennomsnittlige importprisen var 2671 amerikanske dollar/t, en oppgang på 18,31 % fra året før. I 2021 eksporterte Kina 7,17 millioner tonn stålrør, en oppgang på 4,19 % fra året før. Den gjennomsnittlige eksportprisen var 1542 dollar/t, en oppgang på 36,5 % fra året før. Blant disse eksporterte sømløse stålrør 3,3952 millioner tonn, en økning på 3,79 %; den gjennomsnittlige eksportprisen var 1 508 dollar/t, en økning på 23,67 % fra året før. Eksportvolumet av sveisede rør var 3,7748 millioner tonn, en økning på 4,55 % fra året før; den gjennomsnittlige eksportprisen var 1 573 dollar/t, en økning på 49,99 % fra året før. I 2021 utgjorde Kinas importvolum av stålrør bare 0,41 % av stålrørsproduksjonen, og eksportprisen for sveisede rør er for første gang høyere enn for sømløse stålrør. Se tabell 2 og figur 6 for import- og eksportvolum og andel av stålrør i Kina i 2020–2021.

3.3 Import- og eksportland

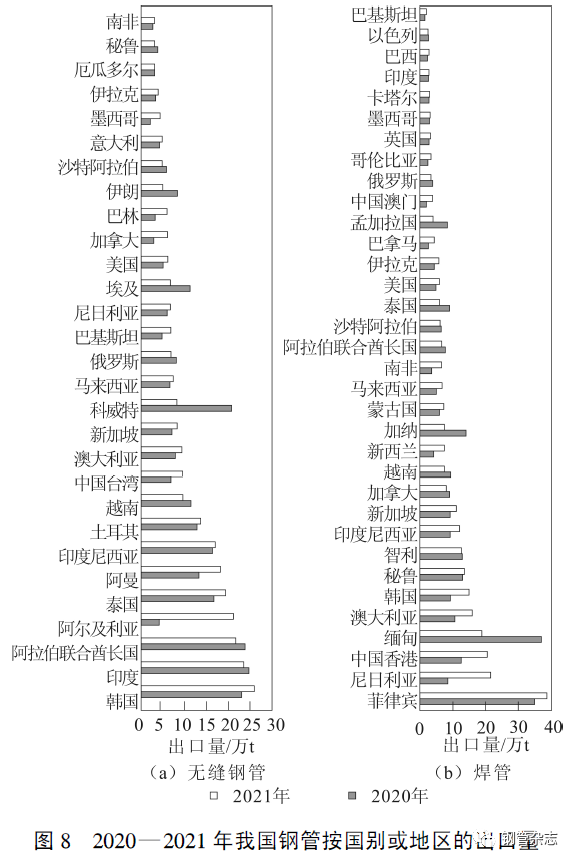

I 2021 var de 10 største eksportlandene av sømløse stålrør fra Kina Sør-Korea, India, De forente arabiske emirater, Algerie, Thailand, Oman, Indonesia, Tyrkia, Vietnam og Australia. De 10 største eksportørene av sveisede stålrør er Filippinene, Nigeria, Myanmar, Australia, Sør-Korea, Peru, Chile, Indonesia, Singapore og Canada. Destinasjonslandene for Kinas eksport av stålrør er hovedsakelig konsentrert i Sørøst-Asia, Midtøsten og andre regioner, hvorav Sørøst-Asia, Gulfen og andre regioner står for mer enn 40 % av Kinas eksport. Mens Nord-Amerika er en av de største forbrukerne av stål i Europa, har regionen fortsatt å lansere handelstiltak for stålrør i landet vårt siden den globale finanskrisen i 2008. Den nåværende eksporten av stålrør til regionen utgjør mindre enn 6 %. Kinas største eksport av to varianter (oljebrønnrør, ledningsrør) er nesten utelukkende i disse landene og regionene. Eksportvolumet av Kinas stålrør per land eller region i 2020-2021 er vist i figur 8.

Publisert: 30. juni 2022