Inför andra halvan av mars var högpristransaktionerna på marknaden fortfarande tröga. Stålterminerna fortsatte att falla idag och närmade sig stängning, och nedgången minskade. Stålarmeringsterminerna var betydligt svagare än stålrullterminerna, och spotnoteringarna visar tecken på nedgång. Första kvartalet går mot sitt slut, och stålverkens order för andra kvartalet har genererats en efter en. Men sett till terminalköpen har de inte nått nivån under samma period av högsäsonger tidigare år. Råvarupriserna har nyligen försvagats, och stödet för färdiga produkter har minskat.

Stålterminerna försvagades, spotpriserna sjönk stadigt

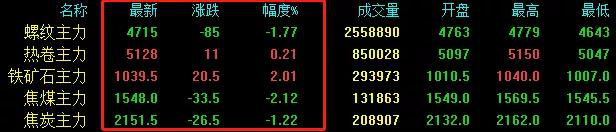

Terminskontrakt för stålarmering föll 85 för att stänga på 4715, terminskontrakt för stålrullar steg 11 för att stänga på 5128, järnmalm steg 20,5 för att stänga på 1039,5, kokskol föll 33,5 för att stänga på 1548 och koks föll 26,5 för att stänga på 2151,5.

När det gäller spottransaktionen var transaktionen svag, så upphandling på begäran, vissa handlare sänkte i hemlighet för att marknadsföra transaktionen, och offerten sänktes delvis:

Elva av de 24 marknaderna för armeringsjärn föll med 10–60, och en marknad steg med 20. Genomsnittspriset för 20 mmHRB400E var 4749 CNY/ton, en minskning med 13 CNY/ton från föregående handelsdag.

Nio av de 24 marknaderna för varmvalsade coils föll mellan 10 och 30, och 2 marknader steg mellan 30 och 70. Genomsnittspriset för 4,75 varmvalsade coils var 5 085 CNY/ton, en minskning med 2 CNY/ton från föregående handelsdag.

Fyra av de 24 marknaderna för medelstora plåtar föll med 10–20, och 2 marknader steg med 20–30. Genomsnittspriset för 14–20 mm vanlig medelstor plåt var 5072 CNY/ton, en minskning med 1 CNY/ton från föregående handelsdag.

Försäljningen av grävmaskiner ökade med cirka 44 % i mars jämfört med föregående år.

Produktionen och försäljningen av grävmaskiner fortsätter att öka. CME förväntar sig att försäljningen av grävmaskiner (inklusive export) i mars 2021 kommer att uppgå till cirka 72 000 enheter, en tillväxttakt på cirka 45,73 % jämfört med föregående år. Exportmarknaden förväntas sälja 5 000 enheter, en tillväxttakt på 78,7 %. Som en barometer för infrastrukturinvesteringar fortsätter försäljningsvolymen av grävmaskiner att öka. Å ena sidan återspeglar det tillväxten inom maskintillverkningsindustrin, som är nära relaterad till efterfrågan på stål. Å andra sidan återspeglar det också den dragande effekten av infrastrukturinvesteringar. I takt med att stora projekt accelererar finns det motivation att frigöra en kontinuerlig efterfrågan på stål.

Citat från stålverk visar tecken på nedgång

Ofullständig statistik. Idag har 10 stålverk av 21 justerat ner priset med 10–70, och ett stålverk har ökat med 180 CNY/ton. Detta återspeglar att även om stålverken försöker hålla uppe priset, har deras offerter fortfarande sjunkit något i takt med att råvarutillgångarna försvagas. Och fokus ligger på byggmaterial.

Sammanfattningsvis är de nuvarande långa och korta faktorerna blandade, stålpriserna fortsätter att vara höga, marknadstransaktionerna är generellt svaga och inköp av stel efterfrågan nedströms är i huvudfokus. Råvarusidan har nyligen försvagats och stödet för färdiga produkter har minskat något. Byggmaterialnoteringarna från stålverk visar tecken på nedgång. Det förväntas att stålpriserna kommer att stabiliseras och falla imorgon, och byggmaterial kommer att vara svagare än plattorna.

Publiceringstid: 26 mars 2021